Ioniță, despre creșterea ratei de bază: Va afecta Guvernul și oamenii cu împrumuturi

La 5 februarie 2025, Banca Națională a Moldovei (BNM) a majorat rata de bază pentru a doua oară în acest an. Aceasta a ajuns la 6,5% față de 3,6% la începutul anului.

Scopul principal al acestei decizii este temperarea inflației, care a accelerat la sfârșitul anului 2024 și se îndreaptă spre 10% anual, relatează bani.md.

În analiza sa, expertul economic Veaceslav Ioniță a menționat că, teoretic, prin creșterea dobânzilor la creditele de consum, BNM încearcă să descurajeze consumul excesiv și, implicit, să reducă inflația.

Totuși, potrivit economistului, în realitate efectele acestei măsuri sunt mult mai complexe și afectează diferit diverse categorii de împrumuturi.

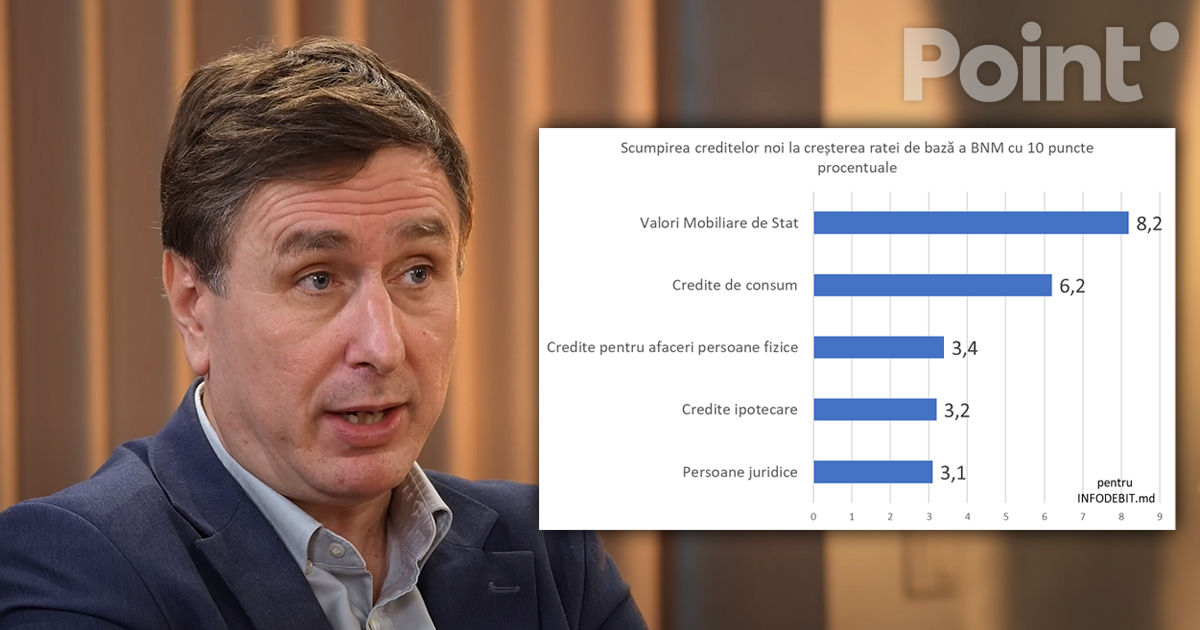

Cine este afectat cel mai mult?

1. Guvernul – prima „victimă” a creșterii ratelor

Statul este primul care simte impactul majorării ratelor, deoarece aceasta determină o creștere imediată a dobânzilor la Valorile Mobiliare de Stat (VMS). O creștere de 10 p.p. a ratei de bază duce la o creștere a dobânzilor VMS cu 8,2 p.p.

- În ianuarie, Guvernul s-a împrumutat cu 4,5 miliarde lei la o dobândă de 7,4%, mai mare cu 0,75 p.p. față de decembrie 2024.

- Doar pentru împrumuturile din ianuarie, Guvernul va trebui să plătească 34 milioane lei suplimentar doar din cauza majorării dobânzii.

2. Creditele ipotecare – impact mai lent, dar vizibil

Deși creșterea ratelor nu afectează imediat creditele ipotecare, influența se resimte în câteva luni.

- La o majorare a ratei de bază cu 10 p.p., creditele ipotecare se scumpesc cu 3,2 p.p.

- Majorările recente vor duce la o creștere a dobânzilor la ipotecă cu 1,1 p.p., de la 7% la 8%.

- Astăzi, un credit ipotecar mediu este de 1,3 milioane lei, iar această creștere a dobânzii va însemna un cost lunar suplimentar de 1.200 lei pentru noii debitori.

3. Întreprinderile – cele mai puțin afectate

- Spre deosebire de alte tipuri de credite, creditele pentru mediul de afaceri sunt mai puțin influențate de rata de bază. O creștere de 10 p.p. a ratei de bază duce la o creștere a dobânzilor la împrumuturile pentru afaceri cu doar 3,1 p.p.

4. Creditele de consum – ținta principală a BNM

- La o creștere de 10 p.p. a ratei de bază, creditele de consum se scumpesc cu 6,2 p.p.

- Totuși, chiar dacă BNM încearcă să limiteze creditele de consum, experiența anilor precedenți arată că moldovenii continuă să se împrumute indiferent de dobândă.

- În 2021, când dobânzile la creditele de consum erau la un minim istoric sub 5%, moldovenii au luat 130.000 de credite noi – un record la acel moment.

- În 2024, chiar dacă dobânzile s-au dublat și au depășit 10%, moldovenii au stabilit un nou record istoric de aproape 210.000 credite luate.

Va funcționa strategia BNM?

- Obiectivul BNM este să reducă inflația prin descurajarea consumului pe bază de credit, însă experiența din 2024 arată că moldovenii s-au adaptat la dobânzi mari și continuă să se împrumute.

- În schimb, această politică lovește indirect în Guvern, prin creșterea costurilor de împrumut, și în populația care dorește să ia credite ipotecare.

Vești bune: Această creștere a inflației este de scurtă durată, iar în a doua jumătate a anului 2025 ne așteptăm la o reducere a ratei de bază și a dobânzilor la toate tipurile de împrumuturi.

Acum ne puteți urmări și pe Telegram, Facebook și Instagram pentru a fi la curent cu ultimele știri.