Подруга избитой в Дубае модели: "На вечеринках с шейхами были и девушки из Молдовы"

Подруга избитой в Дубае модели: "На вечеринках с шейхами были и девушки из Молдовы"

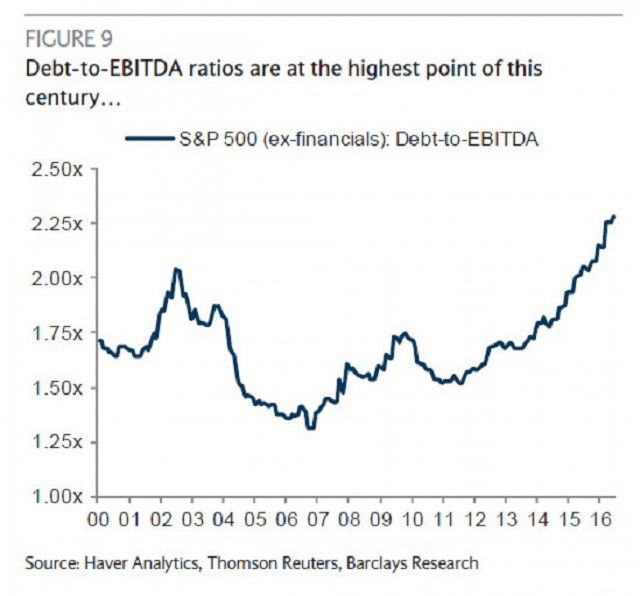

В результате отношение долга к EBITDA выросло до рекордных максимумов, но некоторые эксперты все еще поражаются происходящему с балансами компаний, хотя эта тенденция очевидна уже несколько лет.

Тад Ривелль, глава отдела по работе с инструментами с фиксированной доходностью TCW Group, управляющей активами на $195 млрд, отмечает, что рост кредитного плеча выше уровней 2008 г. означает завершение кредитного цикла.

В сентябре общий объем проданных облигаций компаниями США превысил $1 трлн, и это происходит пятый год подряд. Общий долг уже превосходит коллективную прибыль в 2,4 раза, что является рекордом.

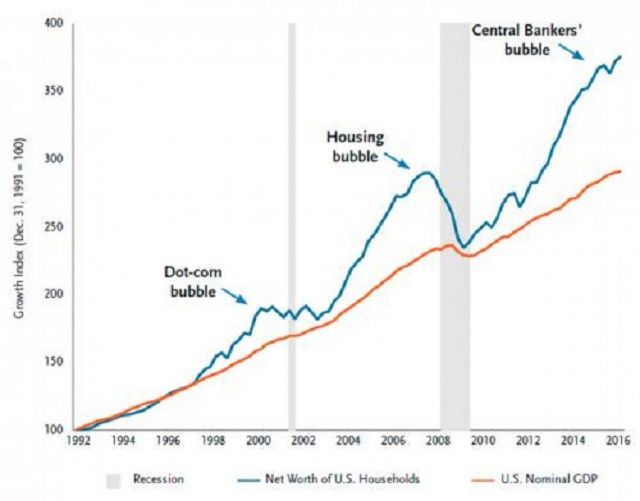

Основная вина лежит на центральных банках, которые подпитывают этот пузырь кредитования. Проблема в том, что за последние 25 лет традиционный деловой цикл был заменен циклом активов. Спады и рецессии – это норма для экономики, они необходимы, без них не может быть восстановления и оздоровления. Но центральные банки раз за разом отдаляют спад, предпочитая проводить бесконечные денежные инъекции. И за счет этого растет стоимость активов.

Рост цен на активы - так называемый эффект богатства – позволяет экономике восстанавливать балансы. Поэтому подобная политика регуляторов приводит к росту совокупного спроса, инвестициям и общему росту экономики.

Но это не может длиться вечно. Рост не является простой функцией высоких цен на активы, поэтому центральные банки могут поддерживать экономику таким способом только ограниченное время.

"Предполагаемое решение дилеммы ФРС означает лишь новые проблемы. Приближается конец цикла, и для успешного долгосрочного инвестирования необходимо не просто знать, что происходит в ходе рефляционной части цикла, но, что еще более важно, нужно уметь вовремя покинуть танцпол. По нашем мнению, это время пришло", - сказал Ривелль.